Idén is jelentkezünk éves logisztika és szállítmányozási elemzésünk legfrissebb kiadásával, amelyben igyekszünk bemutatni az iparág történéseit. Elemezzük az elmúlt üzleti év mikro- és makroszintű statisztikáit, illetve rávilágítunk az aktuális trendekre és a várható folyamatokra.

A korábbi évektől eltérően idén a hazai logisztikai szektor szereplőinek jóval szélesebb körét vettük górcső alá. Részletesen elemeztük a közúti fuvarozó, a szállítmányozó, a vasúti logisztikai, illetve egyéb jelentős logisztikai vállalatok tavalyi teljesítményét. Az változatlan maradt, hogy elemzésünkben továbbra is a magyar magánkézben levő szereplőkre koncentrálunk.

Épphogy csak túllépett a szektor a COVID utáni logisztikai és szállítási lánc problémáin, az orosz-ukrán háború okozta nehézségeken és az általános költségemelkedésen, a 2023-as év újabb kihívásokkal állította szembe a logisztikai szolgáltatókat Európa-szerte. A közúti fuvarozási szegmensben feltételezhetően továbbra is fejtörést okoz a sofőrhiány, de az előző évhez hasonlóan szintén kihívások elé állítja a szektort a korábbi időszakban kiépített kapacitások megtöltése és menedzselése. A régiót sújtó recesszió miatt fogyasztáscsökkenés tapasztalható, az ipari termelés lassulásának következtében pedig 2023-ban kevesebb árut szállítottak a logisztikai szereplők, ami a cégek eredményén is meglátszik.

Piaci trendek felülnézetből

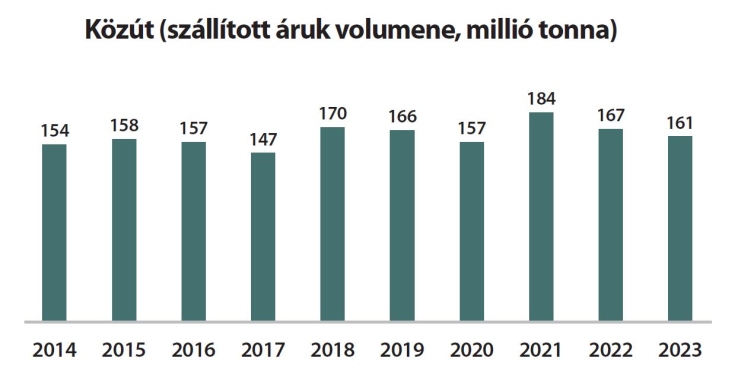

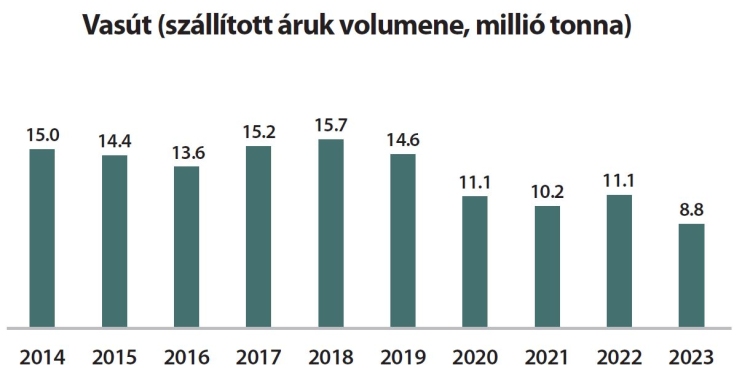

A hazai áruszállítás tekintetében 2023-ban európai szinten is tapasztalható csökkenő trend rajzolódott ki. A vasúton szállított áruk volumene a rendhagyó 2022-es növekedés után újra csökkent (21%-kal), ami még a két évvel ezelőtt szállított volumenhez képest is több mint 10%-os visszaesést jelent. A közúton szállított áruk mennyisége 2023-ban is csökkent 4%-kal, ami az előző évhez képest (-9%) kedvezőbb adat. A teljes szállított volumen (közút + vasút) csökkenése 6% volt a tavalyi évben.

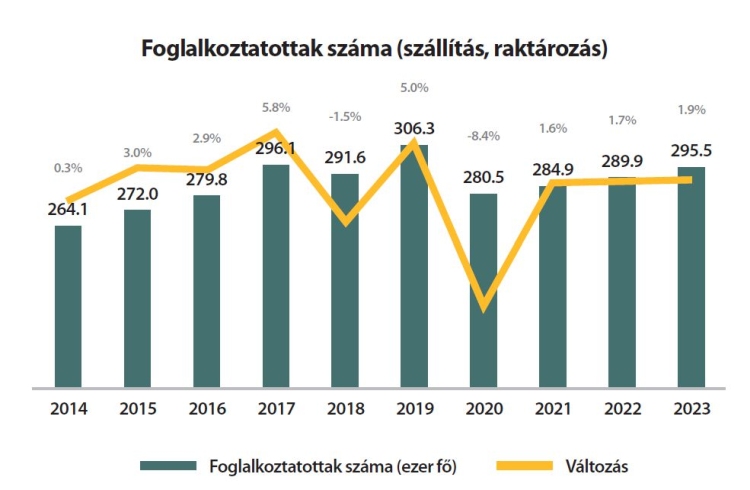

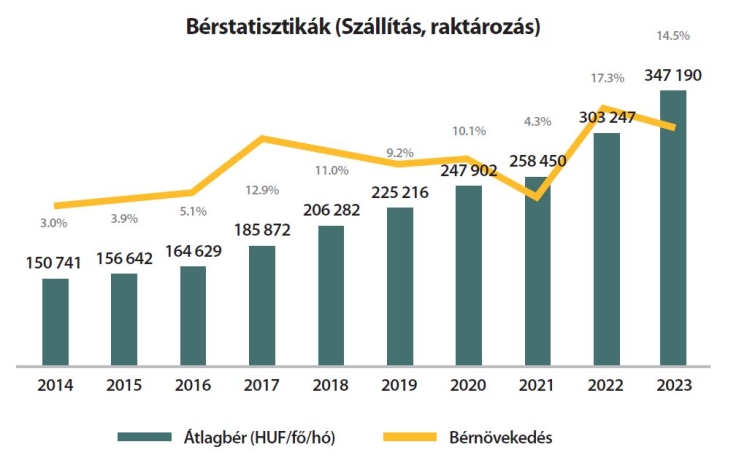

A KSH által publikált 2023-as magyarországi adatokat vizsgálva az látszik, hogy az elmúlt két évhez hasonlóan, közel 2%-kal (2022-ben 1,7%-kal, 2021*ben 1,6%-kal) nőtt a szállítás és a raktározás nemzetgazdasági ágazatban foglalkoztatottak száma. Az ágazatban 14,5%-kal nőtt a nettó átlagkereset, ami összhangban van a teljes nemzetgazdaság átlagos béremelkedésével. A számok alapján a logisztikai szektor az utóbbi évek nehézségei ellenére sem veszített jelentőségéből. A bérköltség mellett a logisztikai szolgáltatók költségmixének másik kiemelkedő eleme továbbra is az üzemanyagköltség. A KSH statisztikái alapján a 95-ös benzin és a gázolaj literenkénti fogyasztói átlagára 23,8%-kal emelkedett 2023-ban, ami még a 2021-es kimagasló növekedést is meghaladta. A 2022-es 10% körüli áremelkedéshez képest jelentős eltérés valóban szembetűnő, de figyelembe véve, hogy a 2022-es árakat torzította az akkor még érvényben lévő üzemanyagár-stop, így 2023-ban inkább beszélhetünk a piaci árszínvonalhoz való visszatérésről, a korábbi évi ár-stop okozta torzítás korrekciójáról.

A csomagszállítási és raktárlogisztikai szegmenseket korábban is kiemelten figyeltük, de a 2023-as év több szempontból is különlegesnek bizonyult. Mind a csomagszállítási, mind a raktárlogisztikai tevékenység jelentős mértékben függ az e-kereskedelem teljesítményétől. A GKID által publikált kutatás alapján csupán 7%-kal nőtt a hazai kereskedők által kiszolgált online rendelések száma, ami beleillik a COVID utáni években tapasztalt lassuló növekedési trendbe. A kutatás kiemeli, hogy amíg a belföldi kereskedők látványosan szenvednek, addig az olyan külföldi szereplők, mint például a Temu, agresszív piacszerzésbe kezdtek, és sorra hódítják el a vásárlókat a hazai kereskedőktől – számaikon pedig nyoma sincs a visszafogott fogyasztásnak. A csomaglogisztikai és fulfillment cégek szempontjából ez nem feltétlenül rossz helyzet, hiszen a belföldi e-kereskedők kieső volumeneit pótolják – sőt, akár meg is haladják a szolgáltatókon szintén átfolyó külföldi szereplők rendelései.

A fenti szegmensek tranzakciós szempontból is igen forrónak bizonyultak az elmúlt időszakban. Több sikeres felvásárlás is zárult 2024-ben, amelyek hazai csomagszállító és raktárlogisztikai cégeket érintettek. A Sprintert és a Fürgefutárt a román tulajdonban lévő Sameday vásárolta fel. Az online üzleteknek kiszervezett logisztikai szolgáltatásokat nyújtó Ilogistic-et a GLS-csoport akvirálta, míg a hazai csomagautomata piac meghatározó szereplőjét, a Foxpostot a cseh Packetát is tulajdonló befektetői csoport vette meg. Utóbbi tranzakcióban a Foxpost tulajdonosait a Heal Partners segítette tanácsadóként, így első kézből tapasztalhattuk, hogy kiemelt jelentőséggel bírt a 2023-as év teljesítménye ezeknél a tranzakcióknál. A szokatlan tranzakciós aktivitás mögött feltételezhetően a szegmensben (is) tapasztalható költségnyomás és árverseny húzódhat, ami konszolidációra sarkallja a piacot.

Elmondható tehát, hogy a logisztikai szektor számára közel sem volt egyszerű év a 2023. év. A szállított áruk volumenének és ezáltal a logisztikai szolgáltatók teljesítményének katalizátora lehetne az újra beinduló gazdasági növekedés, amire talán 2025-ben már jobb eséllyel számíthatnak a gazdaság szereplői.

Piaci trendek az egyes iparági szereplők szemszögéből

A makróadatok hasznos támpontként szolgálnak az iparági dinamikák vonatkozásában, de a korábbi Mars-hasábjainkhoz hasonlóan alulnézetből, az egyes szereplők szemszögéből is megvizsgáltuk a hazai logisztikai szektor teljesítményét. Ennek keretében összegyűjtöttük a kritériumrendszerünknek megfelelő legnagyobb szereplők pénzügyi adatait, és azokból igyekeztünk következtetéseket levonni. A korábbi évektől eltérően idén a cégek főtevekénysége alapján igyekeztünk homogén csoportokba (szállítmányozók, közúti fuvarozók, komplex logisztikai szolgáltatók és egyéb logisztikai szolgáltatók) sorolni a hazai logisztikai szolgáltatókat. A céglisták megalkotása során olyan hazai magántulajdonban levő társaságokat vettünk figyelembe, amelyek főtevékenységként logisztikai szolgáltatást (szállítmányozás, fuvarozás, raktározás, áruszállítás és egyéb, ezeket kiegészítő tevekénységek) végeznek. Elemzésünket a hivatalosan bejegyzett tevékenységadatokra, piaci ismereteinkre és a közzétett pénzügyi beszámolókra alapoztuk (részletesebb módszertani információk a Módszertani kiegészítések fejezetben találhatók).

A listák elkészítése során lényeges korlátozó tényező volt, hogy a kiválasztott szegmensek határai nem egzaktak, ráadásul a vizsgált logisztikai szolgáltatók nem minden esetben profiltiszták, és egyes cégek akár több kategóriába is besorolhatók lennének, mivel párhuzamosan több tevékenységet is végeznek. Tekintve, hogy a cégek nyilvánosan elérhető pénzügyi adatai ritkán tartalmaznak üzletágankénti megbontást, így alapvetően saját iparági ismereteinkre, illetve egyéb, nyilvánosan elérhető adatokra hagyatkoztunk a cégek szűrésénél és kategorizálásánál. Így ez a terület jelentős szubjektív elemeket tartalmazhat. Elemzésünk során a hazai magántulajdonban lévő cégekre fókuszáltunk, viszont kiszűrésre kerültek azok a cégek, amelyek más iparágban tevékenykedő cégcsoport részeként látnak el logisztikai tevékenységet, de az elérhető információk alapján csoporton kívüli ügyfeleket nem, vagy nagyon korlátozott mértékben szolgálnak ki. Fontosnak tartjuk kiemelni, hogy riportunk nem teljes körű iparági elemzés, hanem kifejezetten a fenti szempontoknak megfelelő áttekintés.

Elemzésünket több mint 100 magyar tulajdonban lévő logisztikai cég körében végeztük el, viszont a listáinkra csak az adott szegmens legnagyobb szereplői kerültek fel.

Szállítmányozók

A szállítmányozás szegmensbe azokat a vállalatokat soroltuk, amelyek fő tevékenysége a fuvarszervezés. Ezek a cégek üzleti modelljükből eredően jellemzően „asset-light” módon (vagyis jelentősebb logisztikai géppark) saját járműflotta nélkül működnek. A fuvarmegbízásokat alvállalkozó partnerek bevonásával hajták végre, így a jövedelmezőségük elmarad a hagyományosan fuvarozással, áruszállítással foglalkozó vállalatokétól.

Listánk élére a 2023-as árbevételük alapján az azonos tulajdonosi körhöz tartozó Lapidibus, Agrotrain, Wahr Cargo és Logo Trek cégek csoportja került. Őket szorosan követte a HRT Csoport és a Raaberlog Kft.

A 20 legnagyobb hazai szállítmányozó cég 2023-as eredménye is visszaigazolja a makró szinten kimutatott csökkenést a szállított áruk volumene tekintetében. Míg ezen szereplők 2020 óta évente átlagosan 20%-kal tudták növelni a forgalmukat, addig 2022-ről 2023-ra átlagosan 12%-kal esett vissza az árbevételük. És a 20-ból csak 6 cég volt képes növekedésre a tavalyi évben.

Jövedelmezőség szempontjából sem volt jobb évük a szállítmányozóknak. Az egyébként is csekély marginnal működő cégek profitja tovább zsugorodott 2023-ban, méghozzá átlagosan 7%-kal az előző évhez képest. 2023ban a vizsgált szállítmányozó cégek átlagos EBITDA hányada 6,2% volt.

A listánkra felkerült szállítmányozó cégek 2023-as medián árbevétele 6 milliárd forint volt, míg a 20 cég együttesen 174,5 milliárdnyi forgalmat bonyolított le (2022-ben ez a szám 204,1 milliárd forint volt).

Közúti fuvarozók

A közúti fuvarozó cégek közé azokat a logisztikai szolgáltatókat soroltuk, ahol a bevételek túlnyomó része közúti áruszállítás/fuvarozás tevékenységből származik. A közúti listán szerepelnek olyan komplex logisztikai szolgáltatók is, akik jellemzően más logisztikai tevékenységet is végeznek, de továbbra is jelentős gépjárműflottával rendelkeznek.

A szállítmányozó cégekkel ellentétben a fuvarozók üzleti modelljének szerves részét képezik az általuk tulajdonolt és üzemeltetett gépjárműflották. Ebből következően jövedelmezőségüket erősen befolyásolják a flotta üzemeltetéshez kapcsolódó költségek és a sofőrök bérköltsége.

Egyéb logisztikai szolgáltatók

Az egyéb logisztikai szolgáltatók közé azokat a cégeket soroltuk, ahol az árbevétel túlnyomó része vasúti áruszállítás/fuvarozás, raktározás, rakománykezelés, csomagszállítás, illetve vámlogisztika tevékenységek valamelyikéből származik. Ennek a sokrétű logisztikai kategóriának a megalkotásával az volt a célunk, hogy a közúti és szállítmányozó cégek mellett a logisztikai szektor egyéb szegmenseiről, kiemelt szereplőiről is képet kaphassunk.

A közúti fuvarozás jelentőségét mutatja, hogy a 20 legnagyobb szereplő több mint kétszer akkora forgalmat bonyolított 2023-ban, mint a vizsgált szállítmányozó cégek. A medián árbevétel ennél a szegmensnél 13,9 milliárd forint volt, míg a listán szereplő cégek tavaly 588,1 milliárdnyi forgalmat értek el együtt a 2022-es 575 milliárd forinthoz képest.

Növekedés szempontjából pozitívabb a kép ebben a szegmensben. A listán szereplő 20 cégből 14 képes volt növelni az árbevételét 2023-ban. Az átlagos 6%-os árbevétel-növekedés ugyan elmarad a vizsgált 4 éves időszak 23%-os átlagos éves növekedési ütemétől, de a számok alapján az látszik, hogy a fuvarozók feltételezhetően az árazásban jobban tudták ellensúlyozni a csökkenő szállítási volumenek okozta nehézségeket.

A listán szereplő cégeknek profitabilitás szempontjából nagyobb mozgásterük volt, mint a szállítmányozó szegmens szereplőinek, hiszen a vizsgált években ezen cégek EBITDA hányada 14% körül alakult. Viszont a 2023-as számok azt mutatják, hogy a szegmens szereplői nehezebben tudták kimozogni a bevezetőben is taglalt költségemelkedések nehézségeit és a makróökonómiai változásokat. A 20-ból 10 cég volt csak képes EBITDA növekedést elérni az előző évhez képest, és a teljes listát figyelembe véve átlagosan 2%-kal csökkent a cégek profitja.

A lista legnagyobb szereplője a 2024 februárja óta már a Waberer’s többségi tulajdonában lévő, vasúti logisztikával foglalkozó Petrolsped Csoport: „Büszkék vagyunk rá, hogy a tranzakcióban a Heal Partnersnek is volt szerepe a Petrolsped korábbi tulajdonosainak oldalán. A dobogó második fokára a ROYAL SPED tudott felállni, amely az ország legnagyobb vámszolgáltatással foglalkozó specialistája. Listánkon harmadik a Transit Group Logisztika Központ lett, akik vasúti logisztikai szolgáltatásokkal és rakománykezeléssel foglalkoznak.”

A vizsgált cégek medián árbevétele 6,9 milliárd forint volt 2023-ban. A listán szereplő cégek több mint 60%-a volt képes növelni árbevételét az előző évhez képest, ami átlagosan 7%-os növekedést eredményezett a szegmensben.

A 2022-es évre vonatkozó tavalyi elemzésünkben kiemelkedő növekedést láttunk a vasút-logisztikai cégek körében, de ahogy a makroszintű vasúti szállítási statisztikák is indikálták és a 2023-as céges eredmények is mutatják, a kiemelkedő növekedést 2023-ban nem sikerült megismételniük ezeknek a cégeknek.

Profitabilitás szempontjából nehéz általános következtetéseket levonni a különböző profilú cégek miatt. Az viszont világosan kiolvasható a számokból, hogy a korábbi évekre jellemző kétszámjegyű EBITDA növekedés már a múlté. A cikkünk elején már említett Foxpost Zrt. produkálta az egyik legnagyobb árbevétel-növekedést (94%) 2023-ban. EBITDA szempontjából is sikeres évet zárt a cég, hiszen 2020 után újra profitot termelt a csomagautomata-piac meghatározó szereplője.

Várakozások

A mérséklődő fogyasztás, lassuló ipari termelés, általános költségemelkedési tényezők együttes hatása nemcsak a makroszintű adatokban mutatkoztak meg, de megpecsételték a hazai logisztikai szolgáltatók 2023-as eredményeit is. Míg a tavalyi elemzésünk fő konklúziója az volt, hogy a kiválasztott legnagyobb szereplők jól vették az akadályokat és képesek voltak infláció feletti növekedést elérni, addig az idei elemzésünkből az rajzolódik ki, hogy a cégek próbáltak a víz felett maradni, de partra úszni már nem volt lehetőségük. A visszaeső volumenek és a csökkenő kereslet nagyban korlátozta az iparág szereplőit a megnövekedett költségeik, áremeléssel történő fedezésében.

A 2024-es év nagy kérdése lesz, hogy a csökkenő infláció mellett mikor fordul újra pozitív irányba a lakosság fogyasztási hajlandósága, illetve mikor élénkül fel az ipari termelés és ezzel az export, és hagyja maga mögött a stagnáló-csökkenő időszakot a régió. Ilyen pozitív változások nélkül a szolgáltatóknak rendkívül nehéz dolguk lesz a profitabilitásuk megőrzésében. Az évből eltelt háromnegyedév alapján a 2023-as trend megismétlődése rajzolódik ki 2024-ben is, amin feltételezhetően egy erősebb utolsó negyedév sem fog tudni jelentősen fordítani. Ez azt is jelenti, hogy 2024-ben nem láthattuk beindulni az újonnan telepített gyárak termelését, amely egy ideje már a logisztikai iparágban dolgozók egyik mentsvára. Az ilyen gazdasági környezet mindenkit kihívások elé állít, és várhatóan a kis és közepes szereplőket fogja legjobban súlytani. Vélhetően azok vészelhetik át könnyebben ezt az időszakot, akik vagy már jelenleg is specialistának számítanak (képesség, szolgáltatás, vagy eszköz tekintetében) és/vagy egy-egy „niche”-szegmenst szolgálnak ki, vagy rugalmasan és hatékonyan képesek alkalmazkodni és elmozdulni ilyen igények irányába.

Szentirmai Gábor, Kovács Roland – Heal Partners