REFLEKTORFÉNYBEN A SCOPE 3

A globális klímaváltozás következményei egyre súlyosabb formát öltenek. Az extrém időjárási jelenségek, a vízválság, a mezőgazdasági zavarok és az alapanyagellátás sérülékenysége már nem jövőbeli kockázatok, hanem a napi üzleti gyakorlat részei.

Kibocsátási valóság: új korszak a vállalati elszámoltathatóságban

A fenntarthatósági célok ma már nem pusztán vállalati kommunikációs panelként jelennek meg, hanem konkrét jogszabályi kötelezettségként. Az Európai Unió új jelentéstételi irányelve, a CSRD 2024-től előírja, hogy a vállalatok ne csak a közvetlen kibocsátásaikat mérjék, hanem a teljes ellátási láncra kiterjedő közvetett emissziókat is – ez a Scope 3.

Most induló cikksorozatunk ebben a komplex, sokszereplős rendszerben segít eligazodni a csomagolás, logisztika és gyártás szemszögéből. Először bemutatjuk, hogy miért nem halogatható tovább a Scope 3 jelentés, és hogyan épül fel ez a kibocsátási kategória. Ezután gyakorlati útmutatót adunk a kibocsátások méréséhez és a beszállítókra való leosztásához. Végül megmutatjuk, hogyan válhat a Scope 3 nem csupán megfelelési, hanem versenyelőnnyé is.

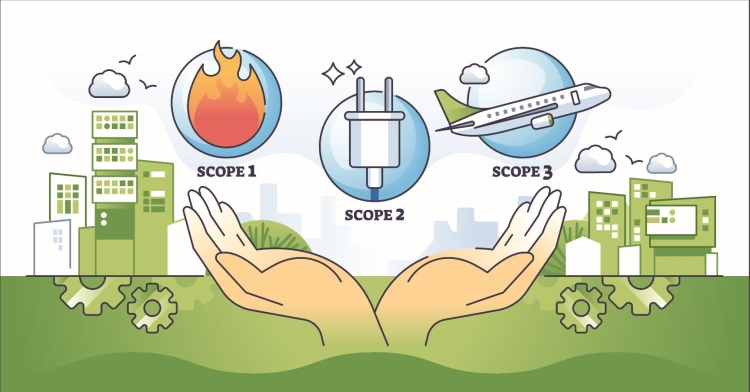

A három hatókör, amit minden fenntarthatósági jelentésnek tartalmaznia kell

A GHG Protocol, amely világszerte a legelterjedtebb kibocsátási számítási módszertan, három hatókört különít el:

• Scope 1: közvetlen kibocsátások, amelyek a vállalat tulajdonában lévő vagy általa irányított forrásokból származnak (pl. saját járművek, ipari kémények, gázkazánok),

• Scope 2: közvetett energiakibocsátások, amelyek a megvásárolt villamosenergia, hő, hűtés vagy gőz előállításából származnak,

• Scope 3: az összes további közvetett kibocsátás, amely az ellátási lánc mentén keletkezik a beszállítóktól a vásárlókig, a nyersanyagoktól a hulladékig. Ez a harmadik hatókör magában foglalja az upstream (beszállítói oldal) és downstream (felhasználói oldal) szakaszokat is: a beszerzett anyagok előállításától kezdve, a termékek szállításán, használatán és hulladékkezelésén át, egészen az irodai papírfelhasználásig és üzleti utazásokig.

A nettó zéró illúziója

Sokan hirdetnek ma nettó zéró célokat, miközben kizárólag a közvetlen kibocsátásaikra (Scope 1–2) fókuszálnak. Ez azonban félrevezető. Egy vállalat akkor tekinthető valóban karbonsemlegesnek, ha figyelembe veszi a teljes ellátási lánc emisszióit is a beszállítók alapanyagaitól kezdve a végtermék használatáig. Ezeket nevezzük Scope 3 kibocsátásoknak, amelyek a valós karbonlábnyom döntő részét adják. Ha ezt nem számoljuk, csak a „cső végén” takarítunk, miközben a kibocsátás zöme máshol keletkezik. A befektetők, szabályozók és partnerek egyre inkább elvárják az átláthatóságot – aki kimarad, reputációs és üzleti kockázatot vállal.

A Scope 3 kibocsátások nem egyetlen forrásból származnak, hanem az ellátási lánc minden pontján jelen lehetnek a nyersanyagok beszerzésétől a termék életciklusának végéig. A GHG Protocol összesen 15 külön kategóriát sorol ide, melyeket két fő csoportra oszt: az upstream és a downstream kibocsátásokra. Előbbibe tartozik például az alapanyaggyártás, a szállítás vagy az üzleti utazás, utóbbiba pedig a termék használata, szervizelése, végül pedig hulladékként való kezelése. Ez a térképszerű felosztás segít a vállalatoknak felismerni, hol keletkezik a legnagyobb környezeti terhelés – és hol lehet beavatkozni. A gyártók, logisztikai cégek és csomagolóipari szereplők számára ez az első lépés a valódi karboncsökkentés felé.

Mi számít Scope 3 kibocsátásnak, és kinek a felelőssége?

A Scope 3 kibocsátások azért nehezen megfoghatók, mert többnyire a cég „láthatárán” kívül keletkeznek: nem a saját kéményeinkből jönnek, mégis a mi üzletmenetünkhöz kötődnek. Amikor alapanyagot vásárolunk, csomagolóanyagot rendelünk, fuvarozót bízunk meg, vagy amikor a termékünk a vevőnél energiát fogyaszt, majd végül hulladékká válik, mindez a mi felelősségi körünkben hagy nyomot. A kérdés ezért nem az, hogy „ki bocsátotta ki”, hanem az, hogy „kinek a tevékenységéhez kapcsolódik” – és ettől válik a Scope 3 a vállalati valóság részévé.

A méréshez a GHG Protocol három, egymásra építhető utat kínál. Az első a költségalapú megközelítés: ha még nincsenek partneri adatok, a beszerzéseink értéke alapján becsülhetjük a kibocsátást, mintegy durva térképet rajzolva. Ezt finomítja az átlagalapú módszer, amikor iparági adatbázisok és tipikus folyamatok segítségével pontosítunk: nem minden acél, papír vagy szállítás egyforma, de az átlagok már közelebb visznek a valósághoz. A legmélyebb szint a beszállítóspecifikus mérés: itt már a partnereinktől származó konkrét, auditálható adatokra támaszkodunk, és valódi, eseti különbségek válnak láthatóvá. A három szint egymást nem kizárja, hanem egymás után következik: a vállalatok többnyire durva becsléssel indulnak, majd fokozatosan „részleteire felbontják a képet”, ahogy érik az adatkapcsolat a beszállítókkal.

A felelősség így szükségszerűen közös. A vállalat feladata, hogy a kéréseit világosan megfogalmazza, a beérkező adatokat rendszerezze és beépítse a döntésekbe. A beszállítók feladata pedig, hogy hiteles, összevethető információt szolgáltassanak, és együttműködjenek a csökkentést célzó lépésekben. A Scope 3 nem papírmunka, hanem olyan üzleti párbeszéd, amelyben minden szereplő a maga pontosságával javítja a közös képet.

Mely szereplők kerülnek fókuszba az ellátási láncban?

Ahhoz, hogy a jelentés több legyen számhalmaznál, először a szereplőket kell „nevesíteni”. Hol keletkezik a kibocsátás, amikor még csak alapanyag a termékünk, és hol, amikor már régen elhagyták a raktárunkat az áruk? A GHG Protocol ezért különíti el az upstream és a downstream kibocsátásokat. Upstream akkor vagyunk, amikor az acél, a papír, a műanyag vagy a vegyi alapanyag előállításának terhét viseljük, amikor a gépsorokat beszerezzük és karbantartjuk, amikor a beszállítói logisztika mozgatja számunkra az árut, amikor munkatársaink ingáznak vagy üzleti útra mennek. Downstream pedig akkor, amikor a disztribúciós hálózat energiaszámlájában, a fogyasztói használat során elfogyasztott villamos-energiában, a termékek karbantartásában és – végül – a hulladékkezelésben folytatódik a történet, akár franchise- vagy OEM-kapcsolatokon keresztül is.

Ez a felosztás nem szőrszálhasogatás: segít meglátni, hogy ugyanaz a kilogramm anyag vagy ugyanaz a megtett kilométer egészen más súllyal esik latba attól függően, ki és hol használja. A térképezés végére kiderül, mely pontokon a legnagyobb a kibocsátási „szivárgás”, és kik azok a partnerek, akikkel érdemi változás érhető el – legyen szó könnyebb csomagolóanyagokról, optimalizált fuvarútvonalakról vagy a termékhasználat energiaigényének csökkentéséről.

A Scope 3 tehát nem puszta fogalomkészlet, hanem kézzelfogható, szereplőkhöz rendelhető felelősség. Miután a definíciók és a fókuszpontok a helyükre kerültek, akkor adja magát a következő lépés: megnézni, hogyan találkozik mindez a szabályozási környezettel és az üzleti realitással – különös tekintettel a CSRD-re és a CBAM-ra, amelyek az elveket kötelezettséggé, a jó szándékot pedig piaci elvárássá emelik.

Akadály vagy ugródeszka? Mindenesetre kötelező lesz

2024-től a CSRD minden nagyobb európai és magyar vállalat számára kötelezővé teszi az éves fenntarthatósági jelentést, benne a Scope 3 kibocsátásokkal. A szabályozás célja, hogy ne csak a vállalatok saját működését, hanem a teljes ellátási láncuk hatását láttassák – érdemi lépéseket ösztönözve a dekarbonizációban. Ezzel párhuzamosan 2023-ban életbe lépett a CBAM is (Carbon Border Adjustment Mechanism), amely szén-dioxid-alapú vámot vet ki bizonyos importtermékekre, például alumíniumra, acélra és műanyag csomagolóeszközökre. Ez különösen fontos a gyártók és exportálók számára, mert ha nem tudják igazolni a termékeik karbonlábnyomát, versenyhátrányba kerülhetnek az európai piacon. A két szabályozás együtt erősíti azt az üzenetet, hogy az ellátási lánc karbonadatai ma már nem választhatók, hanem üzleti és jogi szükségszerűségek.

A Scope 3 kibocsátások mérése első látásra csak tehernek tűnhet, valójában azonban versenyelőny forrása is lehet – különösen azok számára, akik a beszállítói láncban stratégiai szerepet töltenek be. A csomagolóanyag-gyártók, logisztikai szolgáltatók és ipari beszállítók számára a megbízható karbonadat nemcsak megfelelés, hanem előminősítés is lehet: a nagyvállalatok egyre inkább olyan partnereket keresnek, akik segítik őket saját Scope 3 céljaik elérésében. Aki alacsony kibocsátású alapanyaggal dolgozik, optimalizálja a szállítási láncait vagy körforgásos modellt alkalmaz, az nem csupán ESG-szempontból válik vonzóvá, de költséghatékonyabb és stabilabb beszállítóvá is. A Scope 3 tehát nemcsak jogszabályi kényszer, hanem üzleti pozícionálás eszköze is.

Nem divat, és nem csak a nagyokra vonatkozik

Bár a CSRD közvetlenül elsősorban a nagyvállalatokra vonatkozik, a Scope 3 kibocsátás mérése miatt a szabályozás hatása mélyen begyűrűzik a teljes ellátási láncba. Az érintett cégek ugyanis nem tudnak teljes körű jelentést készíteni a beszállítóik adatai nélkül. Így a kisebb hazai vállalkozások – legyenek csomagolóanyag-beszállítók, logisztikai partnerek vagy bérgyártók – adatközvetítő szerepbe kerülnek. Aki nem tud pontos karbonadatot szolgáltatni, az könnyen elveszítheti a helyét a láncban. Ez különösen érzékenyen érintheti a középvállalatokat, amelyek eddig nem foglalkoztak kibocsátás-számítással. A következő években azok a KKV-k tudnak érvényesülni, amelyek felismerik, hogy a Scope 3 nem a „nagyok dolga”, hanem az üzletben maradás feltétele.

A kibocsátások kezelése tehát nem átmeneti divat, hanem a fenntartható üzleti működés új normája. A következő években a szabályozás tovább szigorodik: a CSRD kiterjesztése újabb vállalati köröket érint, miközben a bankok, befektetők és közbeszerzők is elvárják a teljes ellátási láncra kiterjedő kibocsátási átláthatóságot. Az ESG-finanszírozási előnyök, a zöld minősítések és a fenntarthatósági értékláncokba való bekerülés is mind Scope 3 adatokra épülnek. Aki ma elkezd felkészülni – akár csak a legnagyobb kibocsátó kategóriák feltérképezésével –, az versenyelőnyre tehet szert. Aki kivár, az nemcsak szabályozási, de üzleti szempontból is lemarad. A következő időszak tétje nem kevesebb, mint hogy a karbonlábnyom láthatóvá válásával újraírjuk az értékteremtés szabályait – és benne a beszállítók, gyártók és logisztikai szereplők helyét is.

Vlaszák Lajos | Fotók: shutterstock.com

Transpack Tudástár

Scope 3 kibocsátások – A Scope 3 az ellátási lánc teljes, közvetett szén-dioxid-kibocsátását foglalja magában – a beszállítói alapanyaggyártástól a termékhasználaton át a hulladékkezelésig. Mivel a vállalatok karbonlábnyomának akár 80–90%-a ebben a kategóriában keletkezik, a pontos mérés és riportálás alapvető követelmény lett a CSRD irányelv és a CBAM rendelet nyomán. A Scope 3 átláthatósága nemcsak jogi kötelezettség, hanem üzleti előny is, amely megbízható, fenntartható partnerré teheti a vállalatokat.